L'assurance multirisque professionnelle (MRP) protège votre entreprise contre les sinistres qui menacent son existence même : incendie, dégâts des eaux, vol, responsabilité civile et pertes d'exploitation en un seul contrat.

Avec des tarifs démarrant autour de 300 € par an, cette couverture complète combine plusieurs garanties indispensables pour sécuriser vos locaux, votre matériel et votre activité. Contrairement à la simple RC Pro, elle indemnise aussi vos biens propres et compense votre chiffre d'affaires en cas d'arrêt forcé. Les professionnels du bâtiment, commerçants et artisans sont particulièrement exposés : un sinistre non assuré peut coûter entre 50 000 € et 150 000 €, sans compter les conséquences juridiques.

Que vous soyez auto-entrepreneur ou dirigeant d'une PME, comprendre les garanties essentielles, les obligations légales selon votre secteur, et les critères de choix entre assureurs vous permettra de sécuriser votre patrimoine professionnel sans surpayer.

Qu'est-ce que l'assurance multirisque professionnelle et que couvre-t-elle ?

L'assurance multirisque professionnelle regroupe en un seul contrat plusieurs garanties qui protègent à la fois vos biens matériels et votre responsabilité face aux tiers. Cette formule « tout-en-un » simplifie votre gestion administrative tout en offrant une protection étendue adaptée à votre activité.

Les garanties de base : ce qui protège réellement votre entreprise

Les contrats de multirisque professionnelle incluent systématiquement un socle de garanties fondamentales qui couvrent les risques les plus fréquents. Chaque garantie répond à un type de sinistre précis et intervient selon des modalités définies au contrat1.

Voici ce que comprend ce socle :

- Incendie et catastrophes naturelles : couvre la destruction totale ou partielle de vos locaux et équipements suite à un feu, une explosion, la foudre ou un événement climatique majeur. Un restaurant dont la cuisine prend feu bénéficiera du remplacement de tout le matériel détruit et de la rénovation des locaux.

- Dégâts des eaux : prend en charge les dommages causés par une fuite, une rupture de canalisation ou une infiltration. Un cabinet médical inondé par une rupture de tuyauterie verra ses équipements médicaux et son mobilier remplacés.

- Vol et vandalisme : indemnise le matériel et les marchandises dérobés ou dégradés lors d'une effraction ou d'actes malveillants2. Un commerce de prêt-à-porter victime d'un cambriolage nocturne récupérera la valeur du stock volé.

- Responsabilité civile professionnelle : protège votre entreprise si vous causez des dommages corporels, matériels ou immatériels à un tiers dans le cadre de votre activité. Un plombier qui provoque un dégât des eaux chez un client sera couvert pour les réparations.

- Bris de glace : remplace les vitrines, portes vitrées et enseignes lumineuses endommagées. Une boulangerie dont la vitrine est brisée bénéficiera d'un remplacement rapide.

- Dommages électriques : couvre les équipements électroniques et informatiques détruits par une surtension ou un court-circuit. Un bureau d'études dont les serveurs grillent suite à un orage sera indemnisé.

Garanties optionnelles : comment personnaliser votre protection selon votre activité

Au-delà du socle de base, les assurances multirisque professionnelles proposent des extensions modulables pour coller précisément aux spécificités de votre métier. La perte d'exploitation constitue sans doute l'option la plus stratégique : elle compense votre chiffre d'affaires pendant la période où votre activité est interrompue suite à un sinistre, vous permettant de continuer à payer vos charges fixes et salaires même sans encaisser de revenus3. Un restaurant fermé trois mois après un incendie recevra une indemnité mensuelle calculée sur son CA habituel.

Les cyber-risques s'imposent comme une préoccupation majeure en 2025 : attaques informatiques, piratage de données clients, ransomwares peuvent paralyser une entreprise en quelques heures. Cette garantie couvre les frais de restauration des systèmes, l'assistance d'experts en cybersécurité et parfois même les pertes financières directes. La protection juridique prend en charge vos frais d'avocat et de procédure en cas de litige avec un client, un fournisseur ou l'administration4. Pour les entreprises exposées aux aléas climatiques (agriculture, tourisme de plein air), des garanties spécifiques tempête, grêle ou gel peuvent être ajoutées. Les professions nomades apprécieront la couverture du matériel en déplacement, qui protège ordinateurs, outils et équipements hors des locaux. Reste à bien évaluer vos risques réels avant de multiplier les options : inutile de payer pour des garanties dont vous n'aurez jamais besoin.

Vidéos

Une assurance multirisque professionnelle, c'est quoi ? (définition, aide, lexique, explication)

Infonet.fr est le portail leader en France de l'information légale, juridique et financière des entreprises. https://www.infonet.fr …

Que faire pour bien choisir son assurance multirisque professionnelle ?

Lire la fiche pratique détaillée …

Pourquoi souscrire une assurance multirisque professionnelle en 2025 ?

Les entreprises françaises subissent chaque année des milliers de sinistres qui auraient pu être absorbés financièrement avec une assurance multirisque pro adaptée. Les conséquences d'un événement non assuré dépassent largement le simple coût de remplacement du matériel.

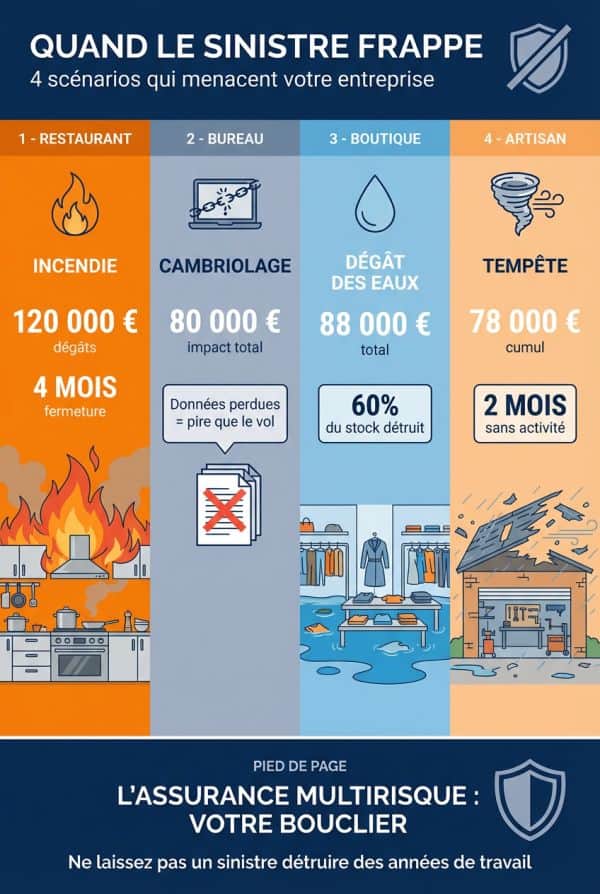

Les scénarios de sinistres qui peuvent ruiner une entreprise en quelques jours

Prenons le cas d'un restaurant de 80 couverts touché par un incendie d'origine électrique en cuisine. Les dégâts matériels atteignent rapidement 120 000 € : remplacement de l'intégralité du matériel de cuisson, rénovation complète de la cuisine et de la salle, mise aux normes électriques. La fermeture administrative dure quatre mois le temps des travaux. Sans assurance multirisque professionnelle, le restaurateur doit avancer cette somme sur sa trésorerie tout en continuant à payer son loyer commercial, ses charges sociales et en perdant 40 000 € de chiffre d'affaires mensuel. Le temps moyen de remise en activité pour ce type de sinistre oscille entre trois et six mois.

Un bureau d'architecture de cinq salariés subit un cambriolage nocturne : vol de huit ordinateurs, deux serveurs et du matériel de mesure pour un montant de 35 000 €. Mais le véritable drame se joue dans la perte des données : trois projets en cours représentant six mois de travail disparaissent faute de sauvegarde externe sécurisée. Le préjudice réel grimpe à 80 000 € avec les heures de reconstitution, les retards de livraison aux clients et les pénalités contractuelles. L'arrêt d'activité partiel s'étale sur deux mois.

Une boutique de prêt-à-porter située en rez-de-chaussée subit un dégât des eaux massif provenant de l'appartement du dessus. L'eau détruit 60 % du stock de vêtements, soit 45 000 € de marchandises. Les murs et le parquet nécessitent un séchage de trois semaines puis des travaux de réfection pour 18 000 €. Pendant cette période, le commerce reste fermé et perd son chiffre d'affaires de saison haute, soit environ 25 000 €. Le sinistre total atteint 88 000 € avec un arrêt de cinq semaines.

Un artisan électricien voit son atelier-entrepôt ravagé par une tempête : toiture arrachée, infiltrations sur l'ensemble du stock de matériel électrique pour 28 000 €, véhicule utilitaire endommagé par la chute d'une poutre. Les réparations du bâtiment s'élèvent à 35 000 € et l'immobilisation dure deux mois, période pendant laquelle l'artisan ne peut honorer ses chantiers en cours ni stocker de nouvelles fournitures. Le manque à gagner atteint 15 000 €.

Un salon de coiffure de trois fauteuils est victime d'un court-circuit qui détruit l'ensemble des équipements électriques : sèche-cheveux, tondeuses, bacs de lavage, éclairage et climatisation pour 12 000 €. La remise aux normes électriques coûte 8 000 € en plus. Le salon ferme quinze jours, période qui représente 6 000 € de CA perdu en pleine période de fêtes de fin d'année. Le préjudice global de 26 000 € peut sembler modeste mais suffit à mettre en difficulté une petite structure qui n'a pas constitué de réserves.

Un cabinet de kinésithérapie installé au premier étage d'un immeuble ancien subit les conséquences d'un incendie déclenché au rez-de-chaussée. Sans être directement touché par les flammes, le cabinet est rendu inaccessible pendant deux mois le temps de sécuriser la structure et de refaire les parties communes. Les rendez-vous doivent être annulés, les patients redirigés vers des confrères. La perte sèche atteint 18 000 € sans aucun dégât matériel direct dans les locaux du praticien.

Les conséquences financières et juridiques d'une absence de couverture

Marc dirige une petite entreprise de peinture en bâtiment. Par souci d'économie, il avait souscrit uniquement une RC Pro minimale, estimant que ses outils ne valaient « que » 15 000 €. Un incendie d'origine électrique ravage son local de stockage un week-end. Au-delà du matériel détruit, il découvre que son bailleur lui réclame 40 000 € de dégâts causés aux murs et à la toiture. Sa RC Pro ne couvre que les dommages causés aux tiers dans le cadre de son activité, pas les sinistres dans ses propres locaux. Marc doit emprunter en urgence pour racheter son matériel et indemniser le propriétaire. Six mois plus tard, il dépose le bilan : sa trésorerie n'a jamais pu absorber le choc.

Sophie tient une épicerie fine dans une ville moyenne. Un dégât des eaux massif détruit son stock de produits d'épicerie pour 30 000 €. Sans assurance multirisque professionnelle, elle puise dans son épargne personnelle pour reconstituer les rayons. Mais les clients habitués se sont entre-temps tournés vers la concurrence pendant les trois semaines de fermeture. Son chiffre d'affaires mensuel chute de 40 % pendant quatre mois. Les traites du prêt initial du fonds de commerce continuent de tomber. Sophie doit licencier sa salariée et finit par vendre son commerce à perte un an plus tard. La cascade commence par un sinistre matériel et se termine par une faillite personnelle.

Ahmed, consultant informatique indépendant, travaille essentiellement chez ses clients avec son matériel. Un vol de voiture lui fait perdre ordinateur, disques durs de sauvegarde et matériel réseau pour 8 000 €. Sans assurance, il doit racheter l'équipement sur ses fonds propres. Mais surtout, il ne peut pas honorer ses engagements pendant quinze jours, le temps de tout réinstaller. Un client important lui réclame 12 000 € de pénalités contractuelles pour retard de livraison. Ahmed pensait que sa RC Pro le couvrirait, mais celle-ci exclut les retards causés par un vol de matériel. Il doit négocier un échéancier avec son client et accepte une forte décote sur sa prestation pour éviter un contentieux.

Les aspects juridiques s'ajoutent souvent au désastre financier. Une entreprise qui ne peut pas honorer ses commandes suite à un sinistre s'expose à des poursuites de ses clients pour non-respect des délais contractuels. Si vous êtes locataire de vos locaux professionnels, votre bail vous impose en général de souscrire une assurance local professionnel : à défaut, le propriétaire peut résilier le bail et vous réclamer des dommages et intérêts. Les banques qui vous ont accordé des prêts professionnels vérifient de plus en plus systématiquement l'existence d'une couverture adaptée : perdre cette garantie peut entraîner une exigibilité anticipée de vos crédits. Sur le plan social, un sinistre qui met votre entreprise à l'arrêt vous oblige à maintenir les salaires de vos employés pendant un certain temps, même sans activité ni revenus. L'absence d'assurance multirisque pro transforme un accident en spirale incontrôlable qui emporte tout sur son passage.

Êtes-vous légalement obligé de souscrire une multirisque professionnelle ?

La question de l'obligation légale revient systématiquement lorsqu'on évoque l'assurance multirisque professionnelle. La réponse mérite des nuances selon votre situation et votre secteur d'activité.

Obligations légales selon votre statut juridique et votre secteur d'activité

| Statut/Secteur | Obligation MRP | Garanties minimales requises | Sanctions en cas d'absence |

|---|---|---|---|

| Auto-entrepreneur sans locaux | Non | Aucune obligation légale | Aucune sanction légale, risque financier personnel |

| Locataire de locaux professionnels | Oui (clause bail) | Dommages aux biens immobiliers, RC locative | Résiliation du bail, dommages-intérêts au propriétaire |

| Professions réglementées (santé, droit, architecture) | Oui (RC Pro obligatoire) | RC Pro + garanties selon ordre professionnel | Interdiction d'exercer, sanctions ordinales |

| Entreprises du BTP | Oui (RC Pro + décennale) | RC Pro, garantie décennale, dommages-ouvrage | Amendes, interdiction de soumissionner aux marchés publics |

| Commerces recevant du public | Non (recommandé) | Aucune obligation légale stricte | Responsabilité financière totale en cas de sinistre |

| Associations employant des salariés | Oui (RC obligatoire) | RC générale minimum | Responsabilité personnelle des dirigeants |

Votre obligation dépend moins de votre forme juridique que de votre situation contractuelle et de votre activité. Si vous êtes locataire, votre contrat de bail commercial impose quasi systématiquement une clause vous obligeant à assurer les locaux et votre responsabilité locative 📋. Le propriétaire peut exiger une attestation annuelle et résilier le bail en cas de défaut d'assurance. Les professions réglementées (médecins, avocats, architectes, experts-comptables) doivent obligatoirement souscrire une RC Pro, souvent avec des plafonds minimums fixés par leur ordre professionnel. Les entreprises du BTP subissent des obligations particulièrement strictes avec la garantie décennale qui couvre les dommages affectant la solidité de l'ouvrage pendant dix ans après réception5.

Avez-vous réellement besoin d'une MRP ? L'arbre décisionnel pour trancher

Au-delà des obligations légales, la vraie question reste celle du besoin réel. Un consultant indépendant qui travaille depuis son domicile, sans stock ni matériel coûteux, sans recevoir de clients chez lui, peut légitimement s'interroger sur l'utilité d'une multirisque professionnelle. Sa RC Pro suffit en général à couvrir ses risques principaux. À l'inverse, un commerçant qui loue une boutique de 100 m², stocke 50 000 € de marchandises et reçoit du public au quotidien cumule tous les facteurs de risque : dommages aux locaux loués, vol ou destruction du stock, accident d'un client dans le magasin.

Posez-vous ces questions pour évaluer votre exposition réelle. Êtes-vous locataire de vos locaux professionnels ? Si oui, vous avez probablement une obligation contractuelle et un risque réel de devoir indemniser le propriétaire en cas de sinistre. Détenez-vous un stock important de marchandises ou de matériel ? Un stock de 20 000 € ou plus justifie amplement une couverture vol et dommages. Recevez-vous régulièrement des clients, fournisseurs ou public dans vos locaux ? Le risque d'accident corporel augmente proportionnellement au flux de visiteurs. Votre chiffre d'affaires annuel dépasse-t-il 50 000 € ? En dessous de ce seuil, votre activité reste modeste et une interruption de quelques semaines peut être absorbée ; au-delà, une fermeture prolongée met en péril votre équilibre financier.

Votre activité dépend-elle d'équipements techniques coûteux ? Un photographe professionnel qui possède 30 000 € de matériel photo, un restaurateur avec 80 000 € d'équipement de cuisine ou un garagiste avec 50 000 € d'outillage doivent absolument protéger ces actifs. Votre zone géographique présente-t-elle des risques spécifiques ? Certaines régions connaissent une sinistralité plus élevée en matière de cambriolages, d'inondations ou de tempêtes. Disposez-vous d'une trésorerie suffisante pour absorber un sinistre de 30 000 à 50 000 € sans mettre en péril votre entreprise ? Si la réponse est non, l'assurance multirisque professionnelle devient votre filet de sécurité indispensable.

Un auto-entrepreneur en graphisme qui travaille de chez lui avec un ordinateur portable n'a probablement besoin que d'une RC Pro et d'une assurance de son matériel informatique. Un artisan plombier avec un véhicule utilitaire rempli d'outils pour 15 000 € devrait au minimum assurer ce matériel professionnel en extension de son assurance auto. Un commerce alimentaire avec chambre froide, stock périssable et passage client quotidien ne peut raisonnablement pas se passer d'une MRP complète incluant la perte d'exploitation. La décision doit rester pragmatique : comparez le coût annuel de la prime (souvent entre 300 € et 1 500 € selon votre activité) au risque financier réel que vous pourriez subir.

Combien coûte une assurance multirisque professionnelle et comment la choisir ?

La question du prix revient systématiquement dans les échanges avec les entrepreneurs : difficile de prévoir un budget précis tant les écarts peuvent être importants d'une activité à l'autre.

Les facteurs qui influencent le prix de votre prime

Le tarif d'une assurance multirisque professionnelle résulte d'une équation complexe où chaque variable pèse différemment. Comprendre ces mécanismes vous permet d'anticiper votre budget et d'identifier les leviers pour optimiser votre cotisation. Voici les principaux éléments qui font varier votre prime :

- Secteur d'activité et niveau de risque : un restaurant paie naturellement plus cher qu'un consultant en communication. Les métiers exposés au feu (boulangerie, soudure), aux produits dangereux (garage, pressing) ou au public (commerce, hôtellerie) présentent une sinistralité plus élevée. Fourchette indicative : 400 € à 2 000 €/an pour un commerce, 300 € à 800 €/an pour une profession libérale6.

- Chiffre d'affaires annuel : les assureurs utilisent ce critère comme proxy de la taille de votre activité. Une entreprise à 500 000 € de CA représente des risques et des capitaux à assurer supérieurs à une structure à 50 000 €. Les contrats sont en général calibrés par tranches : moins de 100 000 €, de 100 000 € à 500 000 €, de 500 000 € à 2 millions €, etc.

- Surface des locaux : plus vos locaux sont vastes, plus les capitaux à assurer sont importants. Un bureau de 30 m² coûte moins cher à couvrir qu'un entrepôt de 500 m². Les assureurs appliquent souvent un tarif au mètre carré modulé selon l'usage (bureau, commerce, atelier, stockage). Fourchette : 5 € à 15 €/m²/an selon l'activité.

- Localisation géographique : votre adresse influence directement votre prime. Les centres-villes avec forte sinistralité vol, les zones inondables, les régions exposées aux tempêtes ou à la grêle subissent des majorations. À l'inverse, une zone rurale peu exposée bénéficie de tarifs plus doux. Écart possible : jusqu'à 30 % entre une zone à faible risque et une zone urbaine dense.

- Antécédents de sinistralité : comme pour l'assurance auto, votre historique compte. Une entreprise qui déclare plusieurs sinistres en quelques années voit sa prime augmenter via un système de bonus-malus. À l'inverse, plusieurs années sans sinistre peuvent vous faire bénéficier de réductions allant jusqu'à 20 %.

- Niveau de franchises choisi : accepter une franchise plus élevée (la somme qui reste à votre charge en cas de sinistre) diminue mécaniquement votre prime. Exemple : passer d'une franchise de 300 € à 1 000 € peut réduire votre cotisation de 15 à 25 %. Mais attention à garder une franchise que votre trésorerie peut absorber.

- Étendue des garanties souscrites : le socle de base (incendie, dégâts des eaux, vol, RC Pro) représente le tarif plancher. Chaque option ajoutée augmente la facture : perte d'exploitation (+20 à 40 %), cyber-risques (+10 à 30 %), protection juridique (+50 à 150 €/an), bris de machine (+100 à 500 €/an selon le matériel).

- Capitaux assurés : vous devez déclarer la valeur de vos biens (mobilier, matériel, stock, aménagements). Plus ces montants sont élevés, plus la prime grimpe. Sous-évaluer vos biens pour payer moins cher est une fausse bonne idée : en cas de sinistre, l'indemnisation sera proportionnelle à la déclaration initiale.

Pour vous donner des ordres de grandeur concrets : un artisan (plombier, électricien, menuisier) paie en moyenne entre 374 € et 800 € par an7, un commerçant avec local et stock débourse entre 400 € et 1 500 €/an, un professionnel libéral (kiné, ostéopathe, psychologue) s'en tire avec 250 € à 600 €/an, un restaurant ou une boulangerie atteint facilement 1 200 € à 3 000 €/an selon la surface et le CA. Ces fourchettes intègrent les garanties de base ; les options peuvent faire grimper la facture de 30 à 50 % en plus.

Les 10 points à vérifier absolument avant de signer votre contrat

Comparer des devis assurance professionnelle ne se limite pas à regarder le prix affiché en bas de page. Les écarts de garanties entre contrats justifient souvent les différences tarifaires. Voici la checklist des éléments DÉCISIFS à examiner ligne par ligne avant de vous engager :

- Délais de carence : certains contrats ne couvrent pas les sinistres survenant dans les 15, 30 ou 90 premiers jours suivant la souscription. Cette clause évite les fraudes mais peut vous laisser sans protection pendant les premières semaines. Vérifiez si ce délai existe et pour quelles garanties.

- Exclusions courantes : tous les contrats excluent certains risques. Les plus fréquents : dommages intentionnels, usure normale, défaut d'entretien, guerre et émeutes, faute inexcusable. Mais attention aux exclusions plus sournoises : certains contrats excluent le vol sans effraction, les dégâts causés par les employés, ou les sinistres survenus hors des heures d'ouverture déclarées.

- Plafonds d'indemnisation par garantie : un contrat peut afficher une couverture « jusqu'à 500 000 € » tout en plafonnant le vol à 10 000 €, les dégâts des eaux à 50 000 € et le bris de glace à 5 000 €. Comparez garantie par garantie, pas seulement le plafond global qui reste souvent théorique.

- Franchises réelles : la franchise représente le montant qui reste à votre charge sur chaque sinistre. Elle peut être fixe (500 € par exemple) ou proportionnelle (10 % du montant des dommages avec un minimum de 300 €). Une franchise trop élevée transforme votre assurance en coquille vide pour les petits sinistres. Une franchise trop basse fait grimper votre prime inutilement.

- Services d'assistance inclus : les bons contrats incluent une assistance 24h/24 et 7j/7 qui intervient rapidement après un sinistre pour sécuriser les lieux, faire les réparations d'urgence, vous reloger temporairement si besoin. Cette assistance peut faire toute la différence entre une reprise rapide et des semaines de galère administrative.

- Conditions de résiliation : la plupart des contrats se renouvellent tacitement chaque année. Depuis la loi Hamon, vous pouvez résilier après un an d'engagement à tout moment sans frais. Mais vérifiez les modalités précises : certains assureurs imposent un préavis de deux mois, d'autres acceptent une résiliation immédiate.

- Délais d'indemnisation : un contrat peut être généreux sur les montants mais traîner six mois avant de vous indemniser. Les meilleurs assureurs s'engagent sur des délais : expertise sous 5 jours, proposition d'indemnisation sous 15 jours, versement sous 30 jours après accord. Renseignez-vous sur les délais moyens réels de l'assureur.

- Clause de pertes d'exploitation : si vous avez souscrit cette garantie optionnelle, vérifiez attentivement ses conditions de déclenchement. Quelle est la durée de carence (souvent 3 à 5 jours) avant que l'indemnisation démarre ? Quelle est la durée maximale de prise en charge (souvent 6 à 12 mois) ? Comment est calculée l'indemnité (sur la base du CA N-1, avec ou sans les charges fixes) ?

- Couverture des cyber-risques : en 2025, cette garantie devient incontournable pour toute entreprise utilisant des données numériques. Vérifiez si elle est incluse dans votre contrat de base ou proposée en option. Que couvre-t-elle exactement : restauration des systèmes, perte de données, rançon en cas de ransomware, frais d'expertise, communication de crise ?

- Clause de révision annuelle : votre prime peut-elle augmenter chaque année ? Dans quelle proportion ? Certains contrats incluent une indexation automatique sur l'inflation, d'autres se réservent le droit de réviser librement les tarifs. Demandez l'historique des augmentations pratiquées par l'assureur sur les trois dernières années pour anticiper l'évolution de votre budget.

Prenez le temps de lire les conditions générales et particulières, même si ces documents font 40 pages en petits caractères. Les mauvaises surprises arrivent toujours au moment du sinistre, quand il est trop tard pour changer. N'hésitez pas à demander des précisions écrites sur les points qui vous semblent flous : un assureur sérieux répondra clairement à vos questions. Comparez au moins trois devis assurances professionnelles en utilisant cette grille de lecture pour identifier la meilleure protection au meilleur prix.

MRP vs RC Pro : quelles différences et comment les articuler ?

La confusion entre assurance multirisque professionnelle et responsabilité civile professionnelle alimente de nombreuses erreurs de couverture chez les entrepreneurs qui pensent être protégés alors qu'ils ne le sont qu'à moitié.

Ce que couvre la responsabilité civile professionnelle seule et ses limites

La RC Pro protège exclusivement votre responsabilité vis-à-vis des tiers : clients, fournisseurs, passants, autres entreprises. Elle intervient quand vous causez un dommage à quelqu'un d'autre dans le cadre de votre activité professionnelle. Un plombier qui provoque un dégât des eaux chez un client verra sa RC Pro prendre en charge les réparations du logement endommagé. Un consultant qui donne un mauvais conseil entraînant une perte financière pour son client sera couvert par sa RC Pro pour les conséquences de cette erreur. Un commerce dont un client se blesse en glissant sur le sol mouillé utilisera sa RC Pro pour indemniser la victime.

La RC Pro couvre trois types de dommages causés aux tiers : les dommages corporels (blessures, invalidité, décès), les dommages matériels (destruction ou détérioration de biens appartenant à autrui), et les dommages immatériels consécutifs (pertes financières résultant des deux premiers types). Elle prend en charge l'indemnisation des victimes mais aussi vos frais de défense en cas de procès. Les plafonds varient en général de 500 000 € à plusieurs millions d'euros selon votre activité.

Mais la RC Pro présente une limite fondamentale : elle ne couvre JAMAIS vos propres biens ni vos propres pertes. Votre local brûle ? Votre RC Pro ne vous indemnisera pas. Votre matériel est volé ? Votre RC Pro reste muette. Votre entreprise doit fermer trois mois suite à un sinistre et vous perdez votre chiffre d'affaires ? Votre RC Pro n'intervient pas. Un dégât des eaux détruit votre stock de marchandises ? Vous n'obtiendrez rien de votre RC Pro. Cette assurance regarde uniquement vers l'extérieur (les dommages que vous causez aux autres), jamais vers l'intérieur (les dommages que vous subissez vous-même).

Autre cas limite fréquent : un artisan électricien provoque un incendie chez un client à cause d'une installation défectueuse. Sa RC Pro indemnise le client pour les dégâts dans son logement. Parfait. Mais si l'incendie s'est propagé au véhicule utilitaire de l'artisan stationné devant l'immeuble, détruisant tout son matériel, la RC Pro ne couvrira pas ces dommages puisqu'il s'agit de ses propres biens. De même, un commerçant dont un client se blesse gravement dans le magasin verra sa RC Pro indemniser la victime, mais si le scandale médiatique qui s'ensuit fait chuter son chiffre d'affaires de 30 % pendant six mois, cette perte d'exploitation restera à sa charge.

Faut-il souscrire les deux ou privilégier la multirisque ?

| Profil d'entreprise | RC Pro seule suffisante ? | MRP recommandée | Justification |

|---|---|---|---|

| Auto-entrepreneur sans locaux, travaillant chez les clients avec peu de matériel (consultant, coach, formateur) | Oui | Non | Risques principaux = erreurs professionnelles et conseils. Peu de biens propres à protéger. RC Pro couvre l'essentiel. |

| Commerce avec local loué et stock important (boutique, épicerie, librairie) | Non | Oui | Obligation contractuelle du bail + risques majeurs sur stock et locaux. MRP indispensable incluant RC Pro. |

| Artisan BTP intervenant sur chantiers (plombier, électricien, maçon) | Non | Oui | Matériel coûteux + véhicule utilitaire + risques chantier. RC Pro décennale obligatoire + MRP pour protéger les biens propres. |

| Profession libérale avec cabinet (kiné, dentiste, avocat, expert-comptable) | Ça dépend | Oui si locaux en propre | RC Pro obligatoire par ordre professionnel. MRP en plus si locaux loués, matériel médical/technique coûteux ou stock. |

| Restaurant, café, hôtel | Non | Oui | Risques incendie élevés + matériel spécifique + stock périssable + obligation RC Pro pour le public. MRP complète indispensable. |

| Entreprise de services numériques (développeur, graphiste, agence web) | Oui si domicile | Oui si locaux | RC Pro couvre les erreurs et bugs logiciels. MRP utile seulement si locaux dédiés et matériel important. Privilégier cyber-risques. |

La multirisque professionnelle englobe systématiquement une garantie RC Pro dans son socle de base, en plus de toutes les garanties dommages aux biens8. Souscrire une MRP dispense donc de prendre une RC Pro séparée. L'inverse n'est pas vrai : une RC Pro seule ne vous protège pas contre les dommages à vos propres biens. La vraie question devient : avez-vous des biens professionnels significatifs à protéger ou des locaux dont vous êtes responsable ?

Si vous êtes consultant indépendant travaillant depuis votre domicile avec un simple ordinateur portable, une RC Pro seule suffit amplement. Ajoutez éventuellement une garantie cyber-risques si vous manipulez des données sensibles. Votre risque principal reste l'erreur de conseil ou le manquement contractuel, pas l'incendie de locaux que vous n'avez pas. Si vous êtes commerçant avec un local de 80 m² et 40 000 € de stock, impossible de faire l'impasse sur une MRP complète : vous cumulez les risques locaux, stock, RC clients, et vous avez probablement une obligation contractuelle de votre bail.

Pour les artisans, la situation se complique car ils cumulent souvent plusieurs besoins : une RC Pro décennale obligatoire pour leur activité, une assurance de leur véhicule utilitaire avec extension matériel transporté, et idéalement une MRP pour leurs locaux s'ils ont un atelier. Dans ce cas, vérifiez bien que votre assurance multirisque pro inclut une RC Pro adaptée à votre métier avec les plafonds requis, sinon vous devrez souscrire les deux contrats séparément.

Dernier conseil pragmatique : comparez le coût d'une RC Pro seule versus une MRP complète. L'écart de prix est souvent moins important qu'on ne le pense. Une RC Pro seule pour un artisan coûte environ 200 à 400 €/an. Une MRP complète pour la même activité tourne autour de 600 à 800 €/an. Pour 300 à 400 € de différence, vous obtenez une protection infiniment supérieure. Le calcul mérite d'être fait sereinement en fonction de votre exposition réelle aux risques.

Sources

- https://www.allianz.fr/assurances-professionnels-entreprises/mon-activite/assurer-mon-entreprise.html [1]

- https://www.macif.fr/assurance/professionnels-et-entreprises/multigarantie-activite-professionnelle [2]

- https://www.lelynx.fr/pro/multirisque/ [3]

- https://www.generali.fr/professionnel/assurance-multirisque-professionnelle/ [4]

- https://www.axa.fr/pro/assurance-multirisque-professionnelle.html [5]

- https://entreprise.mma.fr/votre-activite/multirisque.html [6] [7]

- https://professionnels.sg.fr/assurances/activite-professionnelle/assurance-multirisque-pro [8]

Foire aux questions

🧰 Mes achats recommandés

- ⭐ 🥚 Madeleines Moelleuses Natures (parce que c'est bon 😋)

- alarme anti-intrusion commerce

- armoire ignifuge documents

- caméra de surveillance professionnelle

- coffre-fort ignifuge

- détecteur de fumée professionnel

- disque dur externe sauvegarde

- extincteur professionnel

- kit premiers secours entreprise

- onduleur électrique professionnel

- panneau signalétique sécurité incendie