L’assurance prêt immobilier représente souvent 30% du coût total de votre crédit… mais combien d’emprunteurs savent vraiment ce qu’ils signent ?

Depuis 2022, la loi Lemoine vous permet de changer d’assurance emprunteur à tout moment, sans frais ni pénalité, et supprime le questionnaire de santé pour les prêts de moins de 200 000 € remboursables avant 60 ans1. Cette liberté peut vous faire économiser jusqu’à 15 000 € sur 20 ans en comparant les contrats2. Les garanties obligatoires (décès et PTIA) protègent la banque, mais les garanties facultatives (ITT, IPT, IPP) vous protègent, vous… à condition de bien décrypter les exclusions, franchises et délais de carence qui varient largement d’un contrat à l’autre.

Que vous soyez primo-accédant de 30 ans, senior de 55 ans ou emprunteur avec un historique médical, les critères d’une assurance crédit immobilier efficace ne sont pas les mêmes. Le TAEA (Taux Annuel Effectif d’Assurance) révèle le coût réel, la quotité détermine la protection en cas de co-emprunt, et le principe d’équivalence des garanties conditionne votre capacité à changer d’assureur. Voici comment naviguer dans ce labyrinthe administratif pour transformer une obligation légale en levier d’économie… et de sérénité.

Comprendre l’assurance prêt immobilier et son fonctionnement

Avant de comparer les tarifs ou de négocier avec votre banque, il faut d’abord saisir les mécanismes de cette protection qui accompagne votre crédit immobilier pendant 15, 20 ou 25 ans.

Qu’est-ce que l’assurance emprunteur et pourquoi est-elle exigée ?

L’assurance emprunteur garantit le remboursement de votre prêt immobilier si un événement grave (décès, invalidité, incapacité de travail) vous empêche d’honorer vos mensualités3. Bien que légalement non obligatoire, elle est systématiquement exigée par les banques pour accorder un crédit, car elle sécurise leur investissement en cas de défaillance de l’emprunteur. Sans cette garantie, aucun établissement prêteur n’acceptera de financer votre projet immobilier, qu’il s’agisse d’une résidence principale ou d’un investissement locatif.

Les acteurs en présence : banque, assureur et emprunteur

La banque (ou organisme prêteur) définit le niveau de garanties minimum qu’elle exige pour protéger son capital prêté, mais elle ne peut plus vous imposer son propre contrat d’assurance pret immobilier. L’assureur, qu’il soit celui de la banque ou un organisme externe, évalue votre profil de risque (âge, santé, profession) et fixe le tarif en conséquence. Vous, l’emprunteur, avez depuis 2010 le droit de choisir librement votre assureur, à condition de respecter l’équivalence des garanties exigées par votre banque… un principe qui génère encore beaucoup de confusion et de refus injustifiés.

Vidéos

Tout savoir sur l’assurance emprunteur | Le podcast de l’investissement immobilier

En effet, que vous ayez investi ou non dans l’immobilier, il est tout à fait normal de se poser des questions, que ce soit au niveau …

Qu’est-ce que l’assurance de prêt immobilier et pourquoi en avez-vous besoin?

Dans cette vidéo, nous allons voir ce qu’est l’assurance de prêt immobilier et pourquoi vous en avez besoin dans le cadre de …

Vos droits légaux en 2025 : ce qui a changé avec la loi Lemoine

La législation a largement évolué ces quinze dernières années, transformant un marché autrefois verrouillé par les banques en un espace de concurrence… du moins en théorie. 😊

Résiliation à tout moment : mode d’emploi et conditions

Depuis le 1er septembre 2022, vous pouvez résilier votre assurance crédit à n’importe quel moment, sans attendre la date anniversaire du contrat ni la première année de souscription4. La seule condition reste l’équivalence des garanties entre votre nouveau contrat et celui initialement accepté par la banque. La procédure de substitution doit être traitée par l’établissement prêteur sous 10 jours ouvrés, avec obligation de motiver tout refus par écrit. Cette liberté totale de résiliation représente une révolution pour les emprunteurs qui peuvent désormais optimiser leur protection à tout moment de la vie du prêt.

Suppression du questionnaire médical : qui est concerné ?

La loi Lemoine a également supprimé le questionnaire de santé pour certains emprunteurs, simplifiant largement l’accès à l’assurance5. Voici les conditions précises d’éligibilité :

- le montant total des crédits immobiliers ne doit pas dépasser 200 000 € par personne assurée

- le prêt doit être remboursé intégralement avant le 60e anniversaire de l’emprunteur

- cette dispense s’applique aussi bien aux nouveaux prêts qu’aux demandes de changement d’assurance sur un crédit en cours

L’évolution législative de 2010 à 2025

Le marché de l’assurance emprunteur immobilier a connu cinq étapes majeures qui ont peu à peu libéralisé le secteur. En 2010, la loi Lagarde a instauré le principe de la délégation d’assurance, autorisant les emprunteurs à souscrire chez un assureur externe dès la signature du prêt, brisant ainsi le monopole des contrats bancaires. Quatre ans plus tard, la loi Hamon de 2014 a introduit la possibilité de changer d’assurance durant la première année du crédit, offrant un droit de rétractation étendu aux jeunes emprunteurs. L’amendement Bourquin de 2018 a ensuite généralisé le changement annuel à la date anniversaire du contrat, permettant une renégociation régulière pour tous les crédits en cours. La loi Lemoine de 2022 a franchi une nouvelle étape en supprimant toute contrainte temporelle, autorisant la résiliation à tout moment sans frais, tout en éliminant le questionnaire médical pour les prêts de moins de 200 000 € remboursables avant 60 ans. Entre 2022 et 2025, les décrets d’application ont renforcé ces dispositions en précisant les délais de traitement bancaire et en sanctionnant les refus abusifs, créant ainsi un environnement où l’emprunteur dispose enfin d’un véritable pouvoir de négociation face aux établissements financiers.

Les garanties essentielles : bien comprendre ce que vous assurez

Au-delà du prix, ce sont les garanties qui déterminent la qualité réelle de votre protection… et c’est là que les différences entre contrats deviennent flagrantes.

Garanties obligatoires vs facultatives : DC, PTIA, ITT, IPT, IPP

| Garantie | Obligatoire/Facultative | Définition simplifiée | Cas d’usage typique |

|---|---|---|---|

| DC (Décès) | Obligatoire | Remboursement du capital restant dû en cas de décès de l’assuré | Protection des héritiers et de la banque |

| PTIA (Perte Totale et Irréversible d’Autonomie) | Obligatoire | Couverture si l’assuré ne peut plus exercer aucune activité et nécessite une assistance permanente | Accident grave, maladie invalidante totale |

| ITT (Incapacité Temporaire de Travail) | Facultative mais fortement recommandée | Prise en charge des mensualités durant un arrêt de travail temporaire | Maladie, accident empêchant temporairement l’activité professionnelle |

| IPT (Invalidité Permanente Totale) | Facultative mais fortement recommandée | Couverture si le taux d’invalidité dépasse 66% | Incapacité définitive d’exercer toute activité rémunératrice |

| IPP (Invalidité Permanente Partielle) | Facultative | Prise en charge proportionnelle si l’invalidité se situe entre 33% et 66% | Séquelles d’accident réduisant la capacité de travail |

Les banques exigent systématiquement les garanties décès et PTIA, mais se contentent rarement de ce minimum pour les résidences principales6. Les garanties ITT et IPT deviennent quasi obligatoires dans les faits, car elles protègent votre train de vie en cas d’accident ou de maladie longue durée. L’IPP reste optionnelle mais s’avère précieuse pour les professions manuelles exposées aux accidents du travail.

Couverture des affections dorsales et psychiques : le point de vigilance

Les pathologies du dos (lombalgies, hernies discales, sciatiques) et les troubles psychiques (dépression, burn-out, anxiété) représentent aujourd’hui près de 40% des arrêts de travail de longue durée… et constituent les principales exclusions des contrats d’assurance pret. Les assureurs limitent souvent la prise en charge de ces affections à 90 ou 180 jours par période d’assurance, voire les excluent totalement dans les contrats d’entrée de gamme. Certains contrats premium incluent désormais ces garanties sans limitation, mais moyennant une surprime de 15 à 25%. Avant de signer, vérifiez systématiquement les conditions générales sur ces deux points : la durée maximale d’indemnisation pour les affections dorsales et psychiques, et l’existence ou non d’une franchise spécifique plus longue que pour les autres pathologies.

Les exclusions à connaître avant de signer

Tous les contrats d’assurance credit immobilier comportent des exclusions standard qu’il faut absolument identifier avant adhésion. Les sports à risque (parachutisme, plongée sous-marine profonde, alpinisme) sont en général exclus ou nécessitent une surprime spécifique avec déclaration préalable. Les conséquences d’une consommation excessive d’alcool ou de stupéfiants ne sont jamais couvertes, pas plus que les tentatives de suicide durant la première année du contrat. Les guerres, émeutes et actes de terrorisme figurent également parmi les exclusions classiques, tout comme les accidents survenus lors de la pratique d’un métier non déclaré à la souscription. Attention particulière aux exclusions territoriales qui limitent la couverture aux pays de l’Union européenne ou de l’espace Schengen… problématique si vous travaillez régulièrement à l’international.

Évaluer le coût réel : au-delà du taux affiché

Le tarif mensuel ne raconte qu’une partie de l’histoire… c’est le coût total sur la durée du prêt qui compte vraiment.

Comment calculer et comparer le TAEA ?

Le TAEA (Taux Annuel Effectif d’Assurance) est l’indicateur légal qui permet de comparer objectivement les contrats d’assurance emprunteur, indépendamment de leur mode de calcul7. Il correspond à la différence entre le TAEG (Taux Annuel Effectif Global) avec assurance et le TAEG hors assurance, exprimé en pourcentage. Concrètement, pour un prêt de 250 000 € sur 20 ans à 3,5% : si le TAEG avec assurance atteint 4,1% et le TAEG hors assurance 3,5%, votre TAEA est de 0,6%. Sur la durée totale, cela représente environ 18 000 € de cotisations. L’avantage du TAEA : il intègre tous les frais et prend en compte le mode de calcul des cotisations (sur capital initial ou capital restant dû), offrant ainsi une vision transparente du coût réel que les simples mensualités masquent souvent.

Contrat bancaire vs délégation d’assurance : analyse comparative

| Critère | Contrat bancaire | Délégation externe |

|---|---|---|

| Coût moyen | TAEA entre 0,30% et 0,45% | TAEA entre 0,10% et 0,25% |

| Flexibilité des garanties | Standardisées, peu modulables | Personnalisables selon profil |

| Couverture affections dorsales/psychiques | Souvent limitée à 90 jours | Possible sans limitation |

| Résiliation | Facile (même établissement) | Nécessite démarche administrative |

| Traitement des dossiers santé | Questionnaire détaillé systématique | Dispense possible selon montants |

| Évolution tarifaire | Stable sur capital initial | Dégressif sur capital restant dû |

Les contrats bancaires offrent la simplicité administrative puisque tout est centralisé, mais cette commodité se paie par un surcoût pouvant atteindre 50% sur la durée totale du prêt. Les délégations d’assurance externe proposent des tarifs plus compétitifs, particulièrement pour les jeunes emprunteurs en bonne santé, et permettent une personnalisation fine des garanties. Le calcul sur capital restant dû, privilégié par les assureurs externes, fait diminuer la cotisation chaque année, contrairement au calcul sur capital initial des banques qui maintient une mensualité fixe mais plus élevée globalement.

Exemples d’économies réelles selon les profils

Voici des cas concrets d’économies mesurées entre contrat bancaire et délégation externe :

- Primo-accédant de 28 ans, non-fumeur : capital emprunté 200 000 € sur 25 ans, économie de 11 500 € en passant d’un TAEA bancaire de 0,36% à un TAEA externe de 0,12%

- Couple de 35 et 38 ans, cadres : capital emprunté 350 000 € sur 20 ans, économie de 18 200 € avec un contrat externe à 0,18% contre 0,38% en contrat groupe bancaire

- Emprunteur de 45 ans, profession libérale : capital emprunté 280 000 € sur 15 ans, économie de 8 900 € en optant pour une délégation à 0,28% plutôt que le contrat bancaire à 0,50%

- Senior de 52 ans, investissement locatif : capital emprunté 150 000 € sur 12 ans, économie de 4 600 € en comparant avec minutie les offres spécialisées seniors (TAEA externe 0,45% vs bancaire 0,75%)

Choisir selon votre profil : critères prioritaires par situation

Tous les emprunteurs ne sont pas égaux face à l’assurance prêt immobilier… et c’est précisément pour cette raison qu’une approche personnalisée s’impose.

Jeunes emprunteurs et primo-accédants : optimiser le coût dès le départ

Pour les moins de 35 ans en bonne santé, la priorité absolue est de fuir le contrat bancaire standard qui ne valorise pas votre profil favorable. Les assureurs externes proposent des tarifs jusqu’à 60% moins chers pour cette tranche d’âge, avec des TAEA parfois inférieurs à 0,10% contre 0,30% minimum en contrat groupe. Privilégiez les contrats calculés sur capital restant dû qui feront diminuer vos cotisations au fil des années, et négociez l’inclusion des garanties ITT et IPT sans franchise excessive. Si vous pratiquez un sport régulièrement ou envisagez une expatriation professionnelle, vérifiez dès maintenant les extensions de garantie disponibles… il sera trop tard pour les négocier une fois le contrat signé.

Emprunteurs seniors (+50 ans) : garanties adaptées et limites d’âge

Au-delà de 50 ans, la question des limites d’âge de couverture devient déterminante pour la faisabilité même de votre projet immobilier. La plupart des contrats cessent la garantie décès entre 75 et 80 ans, et stoppent les garanties ITT/IPT dès 65 ou 67 ans, ce qui peut poser problème pour les prêts longs. Certains assureurs spécialisés proposent des extensions jusqu’à 85 ans moyennant surprime, solution à privilégier si votre durée de prêt dépasse vos 70 ans. Le questionnaire médical devient plus contraignant à cet âge, mais la loi Lemoine vous en dispense si votre prêt est inférieur à 200 000 € et remboursable avant 60 ans. Pour les montants supérieurs, préparez-vous à fournir des examens complémentaires (bilan sanguin, ECG, test d’effort) et comparez systématiquement plusieurs assureurs car les grilles d’acceptation varient largement selon les compagnies.

Profils à risque : métiers dangereux, antécédents médicaux et convention AERAS

Si vous exercez une profession à risque (BTP en hauteur, pompier, convoyeur de fonds, militaire) ou présentez des antécédents médicaux (diabète, hypertension, cancer en rémission), la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) encadre votre parcours d’accès à l’assurance. Ce dispositif prévoit trois niveaux d’examen : analyse standard par l’assureur, puis examen par un service médical spécialisé si refus, et enfin étude par une commission de médiation si nouveau refus. Les surprimes appliquées peuvent atteindre 100 à 300% du tarif standard selon la pathologie, mais elles sont plafonnées à 1,4 point de pourcentage du taux du crédit pour les revenus modestes. Le droit à l’oubli permet de ne pas déclarer un cancer diagnostiqué avant 21 ans et guéri depuis 5 ans, ou après 21 ans si la rémission date de plus de 10 ans sans rechute8. Dans tous les cas, multipliez les demandes auprès de différents assureurs spécialisés car leurs grilles d’acceptation et de tarification varient énormément.

Co-emprunteurs : calculer la quotité optimale

Lorsque vous empruntez à deux, la quotité d’assurance détermine le pourcentage du capital garanti sur chaque tête, avec un total minimum de 100% exigé par la banque. Voici les situations types et leurs implications :

- quotité 100% sur chaque co-emprunteur (200% au total) : protection maximale où chaque personne est assurée pour la totalité du prêt, permettant au survivant de conserver le bien sans aucune mensualité en cas de décès de l’autre, coût le plus élevé mais sécurité optimale pour les familles avec enfants

- quotité 50%/50% (100% au total) : répartition égalitaire où chaque emprunteur couvre la moitié du capital, solution économique si les deux ont des revenus équivalents, le survivant devra continuer à payer 50% des mensualités en cas de décès

- quotité 70%/30% ou 60%/40% (100% au total) : répartition inégale adaptée aux couples avec revenus déséquilibrés, le principal apporteur de revenus est assuré sur une quotité supérieure pour mieux protéger la famille, permet d’optimiser le coût global en fonction des profils de risque différents

- quotité 100%/50% (150% au total) : compromis intéressant où l’emprunteur principal est couvert à 100% et le co-emprunteur à 50%, offre une sécurité renforcée sur le revenu principal tout en maîtrisant le budget assurance

Changer d’assurance en cours de prêt : démarches et pièges à éviter

La liberté de changer d’assureur existe sur le papier… mais dans la réalité, les banques maîtrisent encore quelques leviers pour compliquer la substitution. Voici comment contourner les obstacles.

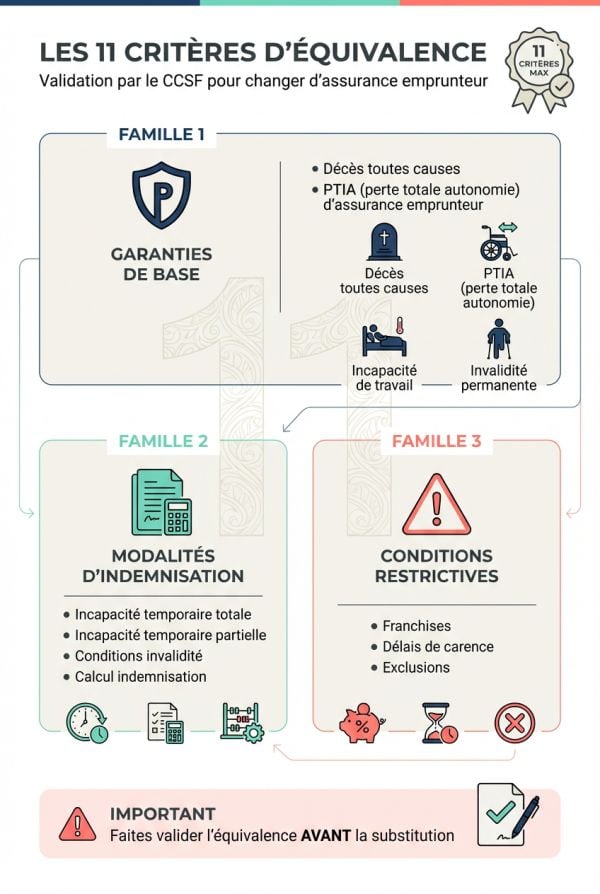

Le principe d’équivalence des garanties : les 11 critères du CCSF

Le Comité Consultatif du Secteur Financier a défini 11 critères d’équivalence que les banques utilisent pour valider ou refuser votre demande de changement d’assurance. Ces critères se regroupent en trois grandes familles qui structurent l’analyse de votre nouveau contrat. La première famille concerne les garanties de base : couverture décès toutes causes, garantie PTIA avec définition de la perte d’autonomie, garantie incapacité de travail avec seuil d’invalidité, et garantie invalidité permanente avec taux minimum. La deuxième famille porte sur les modalités d’indemnisation : prise en charge en cas d’incapacité temporaire totale, couverture de l’incapacité temporaire partielle si elle figurait au contrat initial, conditions de mise en jeu de la garantie invalidité, et modalités de calcul de l’indemnisation. La troisième famille englobe les conditions restrictives : franchises applicables pour chaque garantie, délais de carence avant activation de la couverture, exclusions de garanties listées précisément. La banque doit sélectionner 11 critères maximum parmi cette liste pour définir son niveau d’exigence, et ne peut pas en ajouter d’autres de manière arbitraire. Un refus est légalement justifié uniquement si votre nouveau contrat ne respecte pas strictement l’un de ces 11 critères préalablement communiqués dans la fiche standardisée d’information remise lors de votre demande de prêt. Dans la pratique, les banques rejettent fréquemment les demandes en invoquant des différences mineures de formulation entre contrats pourtant équivalents sur le fond, d’où l’importance de faire valider l’équivalence par votre nouvel assureur AVANT d’engager la procédure de substitution.

Procédure de substitution : timeline et documents requis

flowchart TD

A["Demander un devis détaillé

auprès d'un assureur externe"] --> B["Vérifier l'équivalence des garanties

avec la fiche standardisée de la banque"]

B --> C["Signer le nouveau contrat

et obtenir les conditions générales"]

C --> D["Envoyer la demande de substitution

à la banque par LRAR"]

D --> E{"Réponse de la banque

sous 10 jours ouvrés"}

E -->|Acceptation| F["Résilier l'ancien contrat

avec date d'effet coordonnée"]

E -->|Refus motivé| G["Contester auprès de la banque

ou saisir le médiateur"]

F --> H["Activation du nouveau contrat

sans interruption de garantie"]

G --> H

classDef etapeEmprunteur fill:#e8f5e9,stroke:#2e7d32,color:black,stroke-width:2px;

classDef etapeBanque fill:#fff3e0,stroke:#e65100,color:black,stroke-width:2px;

classDef decision fill:#e3f2fd,stroke:#1565c0,color:black,stroke-width:2px;

class A,B,C,D,F etapeEmprunteur;

class E,G decision;

class H etapeBanque;

Les documents à joindre impérativement à votre demande de substitution comprennent : les conditions générales du nouveau contrat, le tableau des garanties comparatif avec l’ancien contrat, l’attestation d’assurance mentionnant les garanties souscrites, et une lettre de demande de substitution précisant la date d’effet souhaitée. La banque dispose d’un délai MAXIMUM de 10 jours ouvrés pour vous répondre par écrit, en acceptant la substitution ou en la refusant de manière motivée9. Tout silence au-delà de ce délai vaut acceptation tacite, et vous pouvez alors procéder à la résiliation de votre ancien contrat avec effet immédiat.

Les motifs de refus bancaire et vos recours

Les banques invoquent fréquemment trois types de motifs pour refuser une substitution d’assurance emprunteur, avec des degrés de légitimité variables. Le refus pour non-équivalence des garanties reste le seul motif légalement valable, à condition que la banque démontre précisément quel critère du CCSF n’est pas respecté dans votre nouveau contrat. Les refus pour « garanties insuffisantes » sans précision du critère manquant sont abusifs et contestables. Le refus pour « délai de carence trop long » ou « franchise excessive » n’est justifié que si ces éléments figuraient explicitement dans les 11 critères sélectionnés par la banque au moment de l’offre de prêt. Si vous essuyez un refus que vous jugez injustifié, vous disposez de trois recours progressifs : d’abord, demander par écrit à la banque de préciser exactement le critère non respecté et de fournir une analyse comparative détaillée. Saisir le service de médiation bancaire de l’établissement, processus gratuit qui aboutit en général sous 2 mois. En dernier recours, déposer une réclamation auprès de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) qui peut sanctionner les pratiques abusives des établissements financiers. Dans la majorité des cas, une simple lettre recommandée bien argumentée suffit à faire plier une banque qui tentait sa chance avec un refus approximatif.

Critères de décision : votre checklist avant adhésion

Avant de signer votre contrat d’assurance pret immobilier, quelques questions simples mais décisives permettent d’éviter les mauvaises surprises des années plus tard.

Les 7 questions essentielles à poser à votre assureur

Voici les interrogations concrètes qui révèlent la qualité réelle d’un contrat :

- quelle est la durée de franchise pour chaque garantie : combien de jours d’arrêt de travail avant que l’assurance commence à prendre en charge vos mensualités (franchise standard 90 jours, mais peut atteindre 180 jours)

- existe-t-il un délai de carence et pour quelles garanties : période d’attente entre la signature et l’activation effective de certaines garanties, souvent 12 mois pour les affections dorsales et psychiques

- quels sont les plafonds d’indemnisation par garantie : montant maximum que l’assureur versera, particulièrement important pour les gros capitaux empruntés ou les revenus élevés

- les affections dorsales et psychiques sont-elles couvertes sans limitation : question centrale qui différencie les bons contrats des contrats basiques, exiger une réponse écrite précise

- quelles sont les exclusions territoriales et professionnelles : pays où la couverture reste valable, professions ou activités nécessitant une déclaration ou une surprime spécifique

- comment évolue le tarif pendant la durée du prêt : calcul sur capital initial (cotisation fixe) ou capital restant dû (cotisation dégressive), impact chiffré sur le coût total

- quel est le délai moyen de traitement des sinistres et de versement des indemnités : indicateur de la réactivité de l’assureur en cas de besoin, méfiez-vous des délais supérieurs à 30 jours

Points de vigilance dans les conditions générales

Les clauses limitatives se cachent souvent dans les méandres des conditions générales, rédigées en langage juridique opaque. Traquez systématiquement les définitions restrictives de l’invalidité qui exigent parfois une incapacité « à exercer toute profession » plutôt que « votre profession habituelle », différence majeure qui peut bloquer l’indemnisation si vous êtes reconverti dans un emploi moins qualifié. Vérifiez la notion de « consolidation » en cas d’accident, moment où l’assureur considère que votre état est stabilisé et cesse éventuellement les versements, même si vous restez en arrêt de travail. Méfiez-vous des exclusions formulées de manière vague comme « pratique sportive intensive » sans définition précise du seuil, ou « état pathologique antérieur non déclaré » qui peut englober des affections mineures dont vous n’aviez pas conscience. Scrutez également les clauses de révision tarifaire qui permettent à certains assureurs de modifier les cotisations en cours de contrat, pratique normalement interdite mais parfois dissimulée sous des formulations ambiguës. Vérifiez que le contrat prévoit explicitement le maintien des garanties en cas de changement de situation professionnelle (passage en freelance, création d’entreprise, expatriation temporaire), faute de quoi vous pourriez vous retrouver sans couverture au moment où vous en auriez le plus besoin.

Sources

- https://www.economie.gouv.fr/particuliers/emprunter-et-sassurer/achat-immobilier-pouvez-vous-changer-dassurance-emprunteur [1] [4] [9]

- https://www.malakoffhumanis.com/particuliers/assurance-emprunteur/assurance-pret-immobilier-maladie/ [2] [5] [8]

- https://www.service-public.fr/particuliers/vosdroits/F1671 [3]

- https://www.meilleurtaux.com/assurance-de-pret/index.html [6] [7]